มีลูกค้าหลายท่านได้โทรศัพท์ และ อีเมล์เข้ามาปรึกษากับทางบริษัทฯ ว่าจะทำอย่างไรถ้าลูกค้าไม่ได้ต้องการใบกำกับภาษี แต่ต้องการเพียงหลักฐานการซื้อสินค้าเท่านั้น เพราะ ไม่ต้องการบอกเลขประจำตัวผู้เสียภาษี ซึ่งผมเองก็มองภาพเห็นถึงความวุ่นวายที่จะเกิดขึ้นในการออกใบกำกับภาษีแน่นอนครับ เช่น ไปซื้อของที่ร้านค้าแห่งหนึ่งต้องขอใบกำกับภาษี เพื่อนำไปเบิกคืนจากบริษัทฯ คุณจะต้องยื่นบัตรประชาชนให้กับทางผู้ขาย เพื่อออกใบกำกับภาษี จริงๆ แล้วสินค้าที่ซื้อบางอย่างเราอาจจะไม่จำเป็นต้องขอใบกำกับภาษีก็ได้ แต่โดยหลักการแล้วควรจะต้องขอทุกครั้งที่มีการซื้อสินค้า

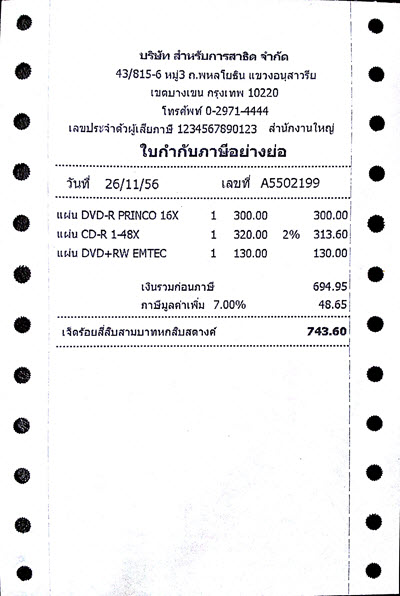

เมื่อได้กลับมาคิดและหาทางออกให้ลูกค้า ก็มีแนวคิดว่า ถ้าออกใบกำกับภาษีอย่างย่อแทนใบกำกับภาษีเต็มรูป จะเป็นไปได้หรือไม่ ก็ได้ทดลองออกแบบใบกำกับภาษีอย่างย่อ สำหรับโปรแกรมบัญชี EASY-ACC มาลองดู และหลังจากที่ได้ตรวจสอบข้อความและรายละเอียดที่กรมสรรพากรได้บังคับว่าจะต้องแสดงในใบกำกับภาษีอย่างย่อครบถ้วนแล้ว ก็น่าจะทำไปใช้งานจริงได้

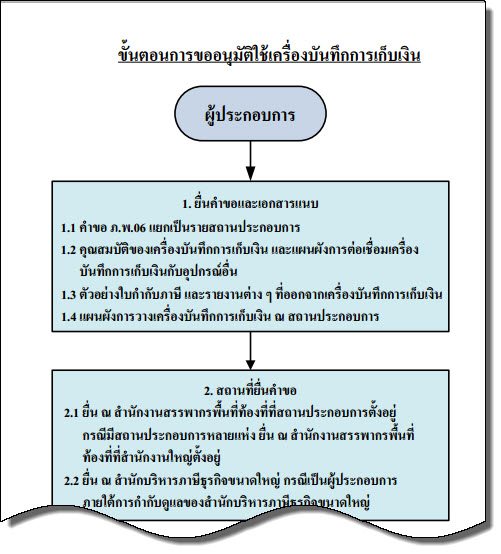

ขั้นตอนในการขออนุมัติออกใบกำกับภาษีอย่างย่อ

สำหรับผู้ที่ต้องการจะออกใบกำกับอย่างย่อในกิจการ จะต้องขออนุญาตจากกรมสรรพากรก่อน โดยใช้แบบคำขออนุมัติ ภ.พ.06

เอกสารอื่นที่ต้องจัดเตรียมเพิ่มเติมได้แก่

- คุณสมบัติโดยย่อของเครื่องบันทึกการเก็บเงิน เช่น ความสามารถของเครื่องบันทึกเก็บเงิน หรือ โปรแกรมที่จะใช้ออกใบกำกับภาษีอย่างย่อ

- รายละเอียดของ รุ่น ยี่ห้อ หมายเลขประจำเครื่อง (Serial Number) และจำนวนเครื่องบันทึกการเก็บเงิน

- แผนผังแสดงตำแหน่งการวางเครื่องบันทึกการเก็บเงิน (เป็นแผนที่ภายในร้าน)

- แผนผังแสดงระบบการต่อเชื่อมเครื่องบันทึกการเก็บเงินเข้ากับคอมพิวเตอร์ หรืออุปกรณ์ต่อพ่วงอื่นๆ

- ตัวอย่างแบบฟอร์มใบกำกับภาษีแบบย่อ และ รายงานการประจำวันที่ออกโดยเครื่องบันทึกการเก็บเงิน เช่น ใบกำกับภาษีอย่างย่อ อย่างเต็ม รายงานสรุปยอดขายประจำวัน

ความคิดเห็น

แสดงความคิดเห็น